こんにちは。アーキセンスです。

マイホーム購入のウキウキ感と常に同居する、金銭的な不安。

住宅ローンが、人生で初めてのローンという方も多いのかもしれません。

それに、初めてでなくとも金額が大きく、緊張するのは仕方のないことだと言えます。

でも、ちょっとの工夫で、その負担は軽減できます!軽減できれば、不安も払拭できるかも!

今回は、損をしないローンの組み方について、一緒に考えていきたいと思います。

住宅ローン、その仕組み

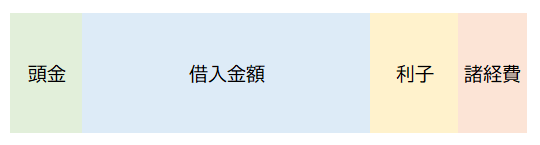

【マイホームを買うなら、頭金を100万は用意すること】

これは、よく言われる言葉です。少しでも、まとまった金額を入れた方がいいというおすすめです。

一方で、【頭金ゼロからのマイホーム】を売り文句にした記事や特集も多いもの。こちらを参考にするなら、ローンはとても手軽に組める印象となりますよね。

でも、これらは全く逆の意味合い。結局、どちらが正しいのでしょうか。

頭金ゼロの場合

では、“住宅ローンの仕組み”について、見ていきましょう。

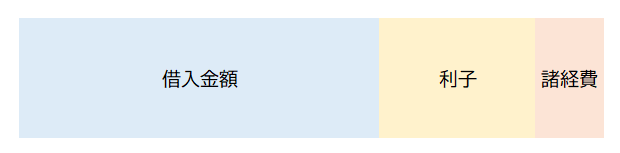

住宅ローンを利用してマイホームを購入すると、支払総額は、以下のようになります。

借入金額:金融機関から借り入れるお金のこと。

利子:金融機関に支払う利息で、借入額と金利、返済期間で変動します。

諸費用:各種手数料、保証料、保険料のことで銀行ごとに金額が異なります。

つまり、3000万円を借りたからといって「3000万円を返済したら終わり」ではない、ということ。

住宅ローンとは、利子や諸費用が加算され、大きく膨らんだ総額を支払うということなのです。

頭金アリの場合

では次に、【頭金アリ】のパターンです。

頭金を入れたことで、借入金額が減っています。すると、利子もグッと減っていることがお分かりいただけるでしょうか。利子とは、借りた金額に対して付きます。そのため、借入金額が減ると、同時に利子も抑えることができるのです。

つまり、【マイホームを買うなら、頭金を100万は用意】した方が、確実に負担は軽減されると言えます。【頭金ゼロ】が絶対にダメというわけではありませんが、頭金を用意できるのならその方がいいことは確かだと言えるでしょう。

住宅ローン、シミュレーション

では実際に、シミュレーターを使って確認していきましょう。

今回は、三井住友銀行の【新規借り入れシミュレーション】を活用しています。

条件は以下としました。

- 住宅価格 3000万円

- 金利 10年固定 年1.840%

- 返済期間 35年

- 返済方法 元利均等返済

- ボーナス払い なし

三井住友銀行

シミュレーション パターン1

毎月の返済額は97,000円ほど。

3,000万円の借入金額に対し、総返済額は1,070万円ほど上乗せされていることが分かります。

ということで、この上乗せ額をどうすれば小さくできるのか、以下で見ていきましょう。

三井住友銀行

シミュレーション パターン2

その他の条件はそのままで、マイホーム頭金として100万円を入れてみました。

月々の支払額は94,000円弱となり、3,000円ほどの減少。

この変化は小さなものですが、注目して欲しいのは総支払額!

なんと、135万円を超える変化が見られます。マイホーム頭金を100万円入れたことで、35万円も得をしたことになるのです。

三井住友銀行

シミュレーション パターン3

ではここで、プラスアルファの手立てをしてみましょう。

マイホーム頭金を100万円入れつつ、返済期間を2年短縮してみます。

パターン2と比べると、月々の支払額は4,000円ほど増えてしまいますが、パターン1との比較であればそう大きくありません。それなのに、総支払額を見ると65万円近くも減らせています。

総返済額だと、パターン1との差はなんと200万超え!

毎月の支払額や返済期間についての考え方は、ご家庭のご都合によりさまざま。

どこまでが可能で、どこからが無理なのか。しっかりと話し合いの上、丁寧に決めて欲しいと思います。

ローン負担を軽くする、その他の方法

上記の他に、住宅ローンには、あと2つ注目して欲しい箇所があります。

それは、【金利】と【諸経費】。

これも、総支払額を大きく変えるポイントとなりますので、詳しく見ていきましょう。

金利を選ぶ

金利の選び方には、以下のパターンがあります。

- 金融機関で選ぶ。

- 固定期間や変動で選ぶ。

住宅ローンを組む金融機関は、ご自身で自由に選ぶことができます。

金融機関ごとに様々な商品を出していますし、キャンペーン等、期間限定でお得な商品が用意されることもあります。

幅広く情報を集め、得する金融機関を探していきましょう。

ただし、注意点がひとつ!

金利が低くても、諸経費が高くなっている場合もありますので、忘れずチェックしておきましょう。

次に、固定・変動の選び方について。

5年、10年、全期間と、様々な年数を選べる固定金利は、変動に比べると割高感はあるものの、「長く一定である」という安心感が得られます。

一方、変動金利だと、固定金利の1/3~1/4という低さで、利子を抑えられるのが嬉しいところ。とはいえ、その名の通り金利が変動するため、社会情勢によって大きくUPしてしまう感は否めません。

安さを取って変動とするか、安心を取って全期間固定とするか、間をとって10年固定とするか。じっくり考えて欲しいポイントです。

諸経費の払い方

住宅ローンの中には、諸経費も込みで組める商品があります。

数十万円と結構な額になる諸経費を、”事前に用意しなくていい”のは嬉しいことかもしれませんが、これが住宅ローンに追加されるとなると、その分の利子も発生してしまうことに……。

これは、できるだけ避けたいところ。

マイホームの購入を意識しはじめた段階で、頭金とは別に、諸経費の用意も意識しておくのがベターだと言えます。

このように、ちょっとの工夫と頑張りで、住宅ローンの負担は大きく軽減することが可能です。

利用する前に、まずは住宅ローンの仕組みを知りましょう。そして、どこを操作するとどれだけ得をするのか、事前に確認しておいて欲しいと思います。

もちろん、分からないことがありましたら、お気軽にアーキセンスまでお声かけください。

住宅ローンのイロハにつきましても、分かりやすくご案内が可能です。

家を買ったその時から、30年以上続くローンのお支払い。安心してできるか否かは、とても大切な要素ですよ。